Добывать нефть становится все труднее. За последние 10 лет расходы на разведку и добычу в мировой нефтяной отрасли выросли на 400%, при этом рост добычи составил не более 15%. Россия либо ответит на технологический вызов, либо столкнется со снижением добычи.

В конце прошлого века в России появилась своеобразная «религия барреля». Все ключевые события общественной жизни начали объяснять через динамику цен на нефть. Цена идет вверх — власть крепнет, социальная уверенность и потребление растут, идейная закалка тоже на высоте: нам есть что сказать миру при такой цене на нефть. Снижение стоимости, напротив, рождало в обществе мрачные ожидания.

Тогда же группа экономистов выдвинула тезис о «сырьевом проклятии» России. Они полагали, что углеводороды — источник легких для страны денег; ресурсное богатство снижает мотивацию крупного бизнеса к инновационным решениям, а власти — к трансформации политической системы. Нефтяная отрасль стала ассоциироваться с набором консервативных характеристик: медленная динамика изменений, бюрократические корпоративные уклады, слабая чувствительность ко всему новому.

Эти стереотипы подхватила не только массовая среда, но и значительная часть истеблишмента. Возникла довольно странная коллизия: основа экономики страны как бы противоречила идее национального развития. Но поскольку заменить эту основу нечем, возникал неизбежный логический тупик. «И правда, проклятие какое-то, — полагали эксперты. — Что же это за страна такая, когда ее естественные блага идут ей во вред?» Противоречие между ресурсной экономикой и технологическим ростом могла бы снизить сланцевая резолюция, которая стала возможна как раз благодаря новым решениям, но еще 10 лет назад о сланцевой нефти в России говорили со скепсисом. За последние годы ситуация стала кардинально меняться.

Изменения связаны с исчерпанием старой модели описания нефтяного сектора. Часто так бывает: стереотипы живут своей жизнью, а помимо и в стороне от них формируется другая реальность. Проведенное социологическим центром «Платформа» интервьюирование 30 ведущих отраслевых экспертов, от крупных чиновников Минэнерго до руководителей нефтяных бизнесов и сотрудников профильных центров («Сколково», нефтяная академия им. Губкина и др.), демонстрирует серьезный сдвиг в восприятии отрасли.

Эксперты говорят о смене технологических периодов и переходе к этапу, который мы назвали эпохой «трудной нефти», связанной с разработкой принципиально другого типа месторождений — трудноизвлекаемых запасов. Если коротко, суть перехода состоит в том, что нефтяная отрасль, которая раньше неспешно двигалась на верхних уровнях цифровой воронки и казалась наиболее консервативной в отношении процессов изменений, под воздействием технологических вызовов как бы встряхнулась: менеджеры заговорили о цифровизации и принципиально новых решениях, в корпоративном словаре появились термины «эджайл» и «дизрапт», в кадровой политике возник запрос на современного, тонко чувствующего время менеджера.

Можно было бы свести эти внешние черты к ритуально-декоративным процедурам, которые очень часто случаются в корпоративном мире. Однако исследовательское наблюдение за рядом нефтяных структур показало, что изменения идут глубже и радикальнее, чем еще 5 лет назад. Что послужило триггером смены подходов? В первую очередь, завершился период открытий новых крупных месторождений в относительно комфортных, инфраструктурно обустроенных регионах.

Второй фактор — санкционное давление, ограничения, связанные с экспортом технологий.

Применительно к России это означает постепенное исчерпании советского наследия, констатация факта, что «второго Самотлора больше не будет». Наиболее значительные месторождения на суше, открытые в последние годы, давали компаниям прирост запасов в лучшем случае в 30 млн тонн; для сравнения, доказанные извлекаемые запасы Самотлорского месторождения, открытого в 1967 году, составили 2,7 млрд тонн. Ситуация с запасами лучше на шельфе, однако это также другой технологический уровень и принципиально другие затраты.

В школе управления «Сколково» подсчитали, что при сохранении средних показателей падения добычи на действующих месторождениях в России на уровне 3% в год к 2030 году добыча на них составит не более 300 млн тонн ежегодно (сегодня добыча в России составляет 556 млн тонн). Или еще характерные показатели. За последние 10 лет общие расходы мировой нефтяной отрасли в разведке и добыче выросли на 400%, при этом рост самой добычи составил не более 15%. Эксперты отмечают, что 4/5 расходов направлены прежде всего на поддержание существующих показателей. Добывать нефть становится все труднее. Проблема не в самих ее объемах — нефти в земле по-прежнему много, а в технологиях извлечения.

Маневр, который применяют в этих условиях российские нефтяники, состоит в постепенном смещении фокуса добычи либо в шельфовую зону, например в Арктику, где «Газпром нефть» разрабатывает Приразломное месторождение, либо в геологически сложные пласты Баженовской свиты и Ачимовских отложений. Если в Арктике ключевая сложность в первую очередь связана с тем, что российскому бизнесу приходится осваивать технологии шельфового бурения, то проблема Бажена в другом — более чем в 1000 раз снижается проницаемость нефтяных пластов по сравнению с месторождениями «классической» эпохи. Пропускная способность нефтеносных пород очень низкая, их разработка требует совершенно других подходов. Вот в этих условиях меняется вся парадигма бизнеса.

Как разворачивается цепочка изменений? Выход из зоны комфорта требует принципиально других технологий, другие технологии — иного качества человеческого капитала и другой организации процессов. К примеру, для привлечения новых кадров в сфере IT уже недостаточно прежнего стереотипа о престижности нефтегазовой отрасли. Профессионалу экстракласса интереснее уйти работать в компанию с репутацией инновационного лидера, необязательно даже в Google или «Яндекс»; возможно, в какой-то интересный стартап, и материальные стимулы далеко не всегда играют здесь решающую роль. В борьбе за кадры нефтяным компаниям приходится всерьез доказывать, что они — не динозавры уходящей эпохи, в них возможны области развития и прорывов, возможна конкуренция идей.

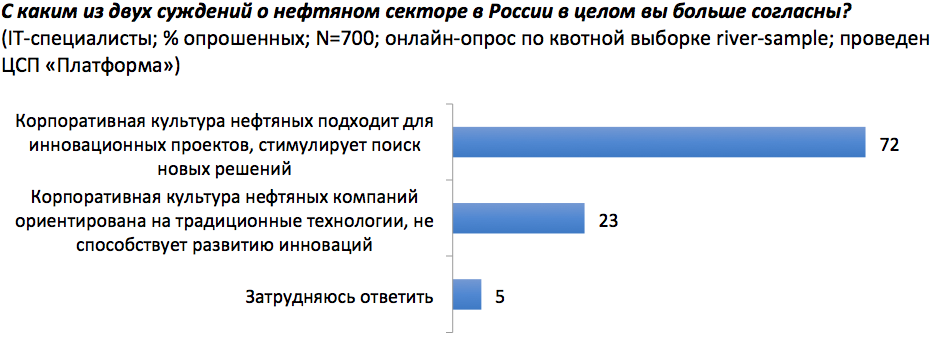

Проведенный нами замер отношения к нефтяной отрасли среди IT-специалистов (выборка — 700 респондентов) показал довольно оптимистичные цифры: 77% от общего числа опрошенных отмечают, что цифровое направление является приоритетом для нефтяной отрасли, 72% убеждено, что корпоративная культура нефтяных компаний открыта инновациям. Однако, глядя на «Роснефть», «Лукойл», «Газпром нефть», респонденты учитывают уже не масштаб компаний, а качество корпоративной среды, уровень внутреннего «софта»: персональных взаимодействий, репутации лидеров, атмосферы, которая должна допускать элементы венчурного подхода, право на риск, и значит — право на ошибку. Поэтому в опросе по привлекательности корпоративных брендов на рынке труда первое место оказывается за компанией, которая занимает только третье место по уровню добычи.

Вот эта особенность — качество корпоративной экосистемы — будет определять направления конкуренции в секторе. Конкуренция будет идти не за нефть, а за технологии ее добычи, а технологии будут напрямую зависеть от человеческого капитала. Те, кто выиграет в этой гонке, смогут сломать старые отраслевые стереотипы. При этом сразу стоит обратить внимание на риски этого процесса.

1. Крупная компания — сложная система из цепочек предприятий, каждое из которых формирует особый субкультурный уровень. Внутренняя среда многомерна, при всех попытках создать единую культуру. И различные уровни будут с разной степенью адаптироваться к новым процессам.

2. Риск внутренней элитарности. Создавая особые зоны развития внутри бизнеса, можно вызвать напряжение между «кастой» просвещенных технократов и как бы отстающей, не понимающей сути изменений основной частью персонала. Такое напряжение может привести к драматическим внутренним разрывам.

3. Дефицит реальных профессионалов на фоне появления на рынке массы людей, которые умеют виртуозно жонглировать терминами и делать отличные презентации, но импотентны в области реальных практик.

4. Давление отраслевых мифов, которые были описаны в начале материала.

5. Сейчас компании ищут свой путь практически в одиночку, реальный технологический обмен между ними находится на низком уровне. Корпоративная замкнутость — традиционный для российской среды феномен. Однако есть ощущение, что ряд вызовов оптимальнее преодолеть через консолидацию и обмен компетенциями. А вот механизмов такой консолидации практически нет. Неслучайно ряд экспертов предлагал создать при правительстве отраслевой центр по трудной нефти. Хорошая, продуктивная идея.

Алексей Фирсов Forbes Contributor

Добывать нефть становится все труднее. За последние 10 лет расходы на разведку и добычу в мировой нефтяной отрасли выросли на 400%, при этом рост добычи составил не более 15%. Россия либо ответит на технологический вызов, либо столкнется со снижением добычи.В конце прошлого века в России появилась своеобразная «религия барреля». Все ключевые события общественной жизни начали объяснять через динамику цен на нефть. Цена идет вверх — власть крепнет, социальная уверенность и потребление растут, идейная закалка тоже на высоте: нам есть что сказать миру при такой цене на нефть. Снижение стоимости, напротив, рождало в обществе мрачные ожидания. Тогда же группа экономистов выдвинула тезис о «сырьевом проклятии» России. Они полагали, что углеводороды — источник легких для страны денег; ресурсное богатство снижает мотивацию крупного бизнеса к инновационным решениям, а власти — к трансформации политической системы. Нефтяная отрасль стала ассоциироваться с набором консервативных характеристик: медленная динамика изменений, бюрократические корпоративные уклады, слабая чувствительность ко всему новому. Эти стереотипы подхватила не только массовая среда, но и значительная часть истеблишмента. Возникла довольно странная коллизия: основа экономики страны как бы противоречила идее национального развития. Но поскольку заменить эту основу нечем, возникал неизбежный логический тупик. «И правда, проклятие какое-то, — полагали эксперты. — Что же это за страна такая, когда ее естественные блага идут ей во вред?» Противоречие между ресурсной экономикой и технологическим ростом могла бы снизить сланцевая резолюция, которая стала возможна как раз благодаря новым решениям, но еще 10 лет назад о сланцевой нефти в России говорили со скепсисом. За последние годы ситуация стала кардинально меняться. Изменения связаны с исчерпанием старой модели описания нефтяного сектора. Часто так бывает: стереотипы живут своей жизнью, а помимо и в стороне от них формируется другая реальность. Проведенное социологическим центром «Платформа» интервьюирование 30 ведущих отраслевых экспертов, от крупных чиновников Минэнерго до руководителей нефтяных бизнесов и сотрудников профильных центров («Сколково», нефтяная академия им. Губкина и др.), демонстрирует серьезный сдвиг в восприятии отрасли. Эксперты говорят о смене технологических периодов и переходе к этапу, который мы назвали эпохой «трудной нефти», связанной с разработкой принципиально другого типа месторождений — трудноизвлекаемых запасов. Если коротко, суть перехода состоит в том, что нефтяная отрасль, которая раньше неспешно двигалась на верхних уровнях цифровой воронки и казалась наиболее консервативной в отношении процессов изменений, под воздействием технологических вызовов как бы встряхнулась: менеджеры заговорили о цифровизации и принципиально новых решениях, в корпоративном словаре появились термины «эджайл» и «дизрапт», в кадровой политике возник запрос на современного, тонко чувствующего время менеджера. Можно было бы свести эти внешние черты к ритуально-декоративным процедурам, которые очень часто случаются в корпоративном мире. Однако исследовательское наблюдение за рядом нефтяных структур показало, что изменения идут глубже и радикальнее, чем еще 5 лет назад. Что послужило триггером смены подходов? В первую очередь, завершился период открытий новых крупных месторождений в относительно комфортных, инфраструктурно обустроенных регионах. Второй фактор — санкционное давление, ограничения, связанные с экспортом технологий. Применительно к России это означает постепенное исчерпании советского наследия, констатация факта, что «второго Самотлора больше не будет». Наиболее значительные месторождения на суше, открытые в последние годы, давали компаниям прирост запасов в лучшем случае в 30 млн тонн; для сравнения, доказанные извлекаемые запасы Самотлорского месторождения, открытого в 1967 году, составили 2,7 млрд тонн. Ситуация с запасами лучше на шельфе, однако это также другой технологический уровень и принципиально другие затраты. В школе управления «Сколково» подсчитали, что при сохранении средних показателей падения добычи на действующих месторождениях в России на уровне 3% в год к 2030 году добыча на них составит не более 300 млн тонн ежегодно (сегодня добыча в России составляет 556 млн тонн). Или еще характерные показатели. За последние 10 лет общие расходы мировой нефтяной отрасли в разведке и добыче выросли на 400%, при этом рост самой добычи составил не более 15%. Эксперты отмечают, что 4/5 расходов направлены прежде всего на поддержание существующих показателей. Добывать нефть становится все труднее. Проблема не в самих ее объемах — нефти в земле по-прежнему много, а в технологиях извлечения. Маневр, который применяют в этих условиях российские нефтяники, состоит в постепенном смещении фокуса добычи либо в шельфовую зону, например в Арктику, где «Газпром нефть» разрабатывает Приразломное месторождение, либо в геологически сложные пласты Баженовской свиты и Ачимовских отложений. Если в Арктике ключевая сложность в первую очередь связана с тем, что российскому бизнесу приходится осваивать технологии шельфового бурения, то проблема Бажена в другом — более чем в 1000 раз снижается проницаемость нефтяных пластов по сравнению с месторождениями «классической» эпохи. Пропускная способность нефтеносных пород очень низкая, их разработка требует совершенно других подходов. Вот в этих условиях меняется вся парадигма бизнеса. Как разворачивается цепочка изменений? Выход из зоны комфорта требует принципиально других технологий, другие технологии — иного качества человеческого капитала и другой организации процессов. К примеру, для привлечения новых кадров в сфере IT уже недостаточно прежнего стереотипа о престижности нефтегазовой отрасли. Профессионалу экстракласса интереснее уйти работать в компанию с репутацией инновационного лидера, необязательно даже в Google или «Яндекс»; возможно, в какой-то интересный стартап, и материальные стимулы далеко не всегда играют здесь решающую роль. В борьбе за кадры нефтяным компаниям приходится всерьез доказывать, что они — не динозавры уходящей эпохи, в них возможны области развития и прорывов, возможна конкуренция идей. Проведенный нами замер отношения к нефтяной отрасли среди IT-специалистов (выборка — 700 респондентов) показал довольно оптимистичные цифры: 77% от общего числа опрошенных отмечают, что цифровое направление является приоритетом для нефтяной отрасли, 72% убеждено, что корпоративная культура нефтяных компаний открыта инновациям. Однако, глядя на «Роснефть», «Лукойл», «Газпром нефть», респонденты учитывают уже не масштаб компаний, а качество корпоративной среды, уровень внутреннего «софта»: персональных взаимодействий, репутации лидеров, атмосферы, которая должна допускать элементы венчурного подхода, право на риск, и значит — право на ошибку. Поэтому в опросе по привлекательности корпоративных брендов на рынке труда первое место оказывается за компанией, которая занимает только третье место по уровню добычи. Вот эта особенность — качество корпоративной экосистемы — будет определять направления конкуренции в секторе. Конкуренция будет идти не за нефть, а за технологии ее добычи, а технологии будут напрямую зависеть от человеческого капитала. Те, кто выиграет в этой гонке, смогут сломать старые отраслевые стереотипы. При этом сразу стоит обратить внимание на риски этого процесса. 1. Крупная компания — сложная система из цепочек предприятий, каждое из которых формирует особый субкультурный уровень. Внутренняя среда многомерна, при всех попытках создать единую культуру. И различные уровни будут с разной степенью адаптироваться к новым процессам. 2. Риск внутренней элитарности. Создавая особые зоны развития внутри бизнеса, можно вызвать напряжение между «кастой» просвещенных технократов и как бы отстающей, не понимающей сути изменений основной частью персонала. Такое напряжение может привести к драматическим внутренним разрывам. 3. Дефицит реальных профессионалов на фоне появления на рынке массы людей, которые умеют виртуозно жонглировать терминами и делать отличные презентации, но импотентны в области реальных практик. 4. Давление отраслевых мифов, которые были описаны в начале материала. 5. Сейчас компании ищут свой путь практически в одиночку, реальный технологический обмен между ними находится на низком уровне. Корпоративная замкнутость — традиционный для российской среды феномен. Однако есть ощущение, что ряд вызовов оптимальнее преодолеть через консолидацию и обмен компетенциями. А вот механизмов такой консолидации практически нет. Неслучайно ряд экспертов предлагал создать при правительстве отраслевой центр по трудной нефти. Хорошая, продуктивная идея. Алексей Фирсов Forbes Contributor